Lehren aus 70 Jahren deutscher Aktien

Lehren aus 70 Jahren deutscher Aktien

Die Stimmung an den Aktienmärkten hat sich zuletzt etwas verbessert. Die Volatilität bleibt aber hoch. Kann man dabei Honig aus der Geschichte saugen?

-

Wider dem Pessimismus bei Aktien: Über die lange Frist ist die Rendite von Aktien trotz aller Krisen unschlagbar.

-

Die Entwicklung zeigt aber, dass sie nur etwas für Anleger sind, die wirklich langfristig denken.

-

Aktien müssen auch nicht immer Top sein. Ein Alternativ-Szenario.

Aktien sind in Misskredit geraten. Jahrelang wurden sie als einzig sinnvolle Anlage in Zeiten niedriger Zinsen gepriesen. Nur mit ihnen könne man noch eine akzeptable Rendite erzielen. Und dann stürzten sie im letzten Jahr plötzlich ab. In Deutschland verloren Anleger im Laufe des letzten Jahres 18 %. Das Debakel war weltweit. In den USA ging der S&P 500 um 8 % zurück, der SMI in der Schweiz verringerte sich um 10 %, der österreichische ATX um 19 %. Mit Omas vielgeschmähtem Sparbuch wäre man in jedem Fall besser dran gewesen. Das kann man nicht mehr als Betriebsunfall hinnehmen.

In der letzten Woche hat es zwar leichte Stabilisierungstendenzen gegeben. Die Stimmung hat sich etwas aufgehellt. Aber es sind nur ganz wenige Mutige, die meinen, die Krise sei schon vorbei. Nach wie vor ist die Konjunktur in Deutschland und Europa schwach. Die großen Risiken im Zusammenhang mit dem amerikanisch-chinesischen Handelskonflikt, dem Brexit und den Zinserhöhungen in den USA bestehen fort.

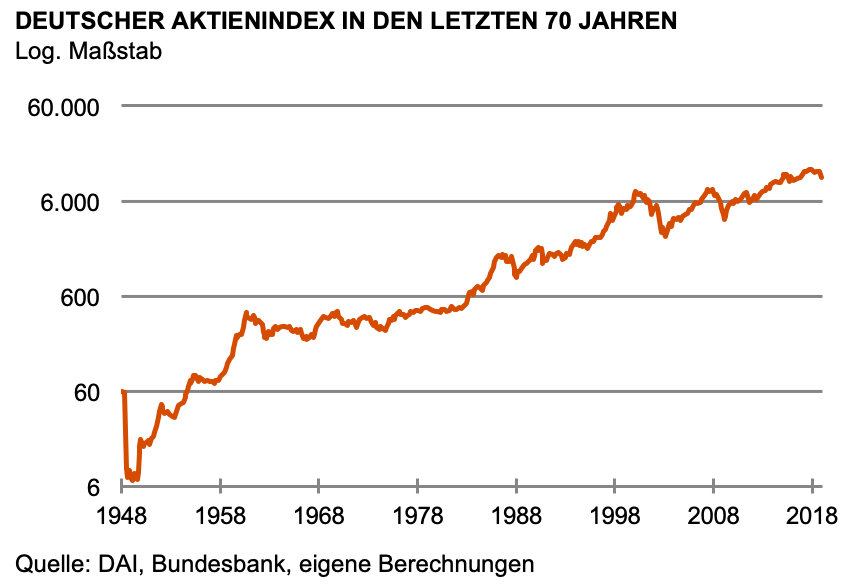

Wir kommen daher nicht darum herum, die auf Aktien basierende Anlagestrategie grundsätzlich in Frage zu stellen. Ich habe mir dazu einmal die ganz langfristige Entwicklung der Kurse angeschaut. Die Bundesbank veröffentlicht den DAX seit 1988. Mit Zahlen des Deutschen Aktieninstitutes kann man die Zeitreihe um 40 Jahre bis zum Ende des Zweiten Weltkrieges zurückverfolgen. In der Grafik ist der Index in logarithmischem Maßstab dargestellt, um damit die relativen Veränderungen im Zeitablauf deutlicher hervortreten zu lassen.

Das Ergebnis hat mich überrascht. Es zeigt den DAX als eine einzigartige Erfolgsgeschichte. Das hätte ich mir so nicht vorstellen können.

Aktien sind aus statistischer Betrachtung für die Geldanlage ein verlässlicher Kumpan.

Erstens und das Wichtigste: Aktien sind trotz allem Pessimismus die beste Anlage auf den Finanzmärkten. Mit wenigen kurzfristigen Ausnahmen gingen die Kurse über den gesamten Zeitraum nach oben. Wer unmittelbar nach der deutschen Währungsreform DM 100 beiseite legen konnte (das war damals zugegebenermaßen viel Geld) und in den Aktienindex anlegte, besitzt heute ohne zusätzliche Ersparnis ein Vermögen von EUR 70.000. Jahr für Jahr hat sich das Kapital um knapp 11 % p. a. vermehrt. Dabei sind die "Dürreperioden" und die Rückschläge zum Beispiel in der New Economy-Krise oder der großen Finanzkrise eingerechnet. Mit Gold konnte man seit dem Zweiten Weltkrieg trotz des Riesensprunges mit der Freigabe des Goldpreises Anfang der 70er Jahre nicht annähernd so viel erzielen.

Aktien sind also aus dieser rein statistischen Betrachtung für die Geldanlage ein verlässlicher Kumpan. Wenn die Welt nicht zusammenstürzt (dann haben wir aber andere Probleme) kann man ihnen sein Geld anvertrauen.

Zweitens aber und das ist der Wermutstropfen: Aktien sind – das wurde in der Vergangenheit vielleicht nicht immer ausreichend beachtet – wirklich nur für die Langfristanlage geeignet. Bei aller Euphorie darf man nicht die temporären Einbrüche übersehen. In den großen Krisen 1987, 2000 bis 2004 und 2007/2008 gingen die Kurse jeweils um über 50 % zurück. Anleger verloren über die Hälfte des Vermögens. Wer Anfang 2000 den DAX kaufte, hatte erst sieben Jahre später die Verluste aufgeholt. Ein Jahr später verlor er dann erneut wieder 50 %. Sicher waren das außergewöhnliche Zeiten, die sich nicht so schnell wiederholen.Trotzdem kann man es niemandem verübeln, wenn er bei solchen Schwankungen an der Rationalität der Aktienanlage zweifelt. Ich bin sicher, dass es nach dem jüngsten Einbruch der Kurse wieder nach oben gehen wird. Aber das Ausgangsniveau von vor einem Jahr wird in diesem Jahr kaum wieder erreicht werden. Also Finger weg von Aktien, wenn man nur an die nächsten fünf oder zehn Jahre denkt.

Drittens, auch unabhängig von Krisen gab es Zeiten, in denen sich Aktien nicht so gut wie andere Anlagen entwickelten. Das war in den 60er und 70er Jahren des vorigen Jahrhunderts der Fall. In dieser Zeit konnte man über 20 Jahre mit den Kupons von Festverzinslichen Wertpapieren eine Rendite von 4 % p. a. erzielen, verglichen mit durchschnittlichen Kurssteigerungen von gerade einmal 1 % p. a. bei Aktien. Aktien sind also nicht immer Top. Ich wäre nicht überrascht, wenn wir das in Zukunft wieder einmal erleben.

Es ist nicht ganz leicht, die Gründe für die schwächere Aktienentwicklung in den 60er und 70er Jahren auszumachen. Denn wirtschaftlich ging es Deutschland in dieser Zeit gar nicht schlecht. Sicher spielte die Ernüchterung nach der bombastischen Entwicklung in der Wiederaufbauzeit in den 50er Jahren eine Rolle. Jeder wusste, dass das so nicht weitergehen konnte. Der Bau der Berliner Mauer 1961 verschreckte internationale Investoren. Mitte der 70er Jahre führte die Vervielfachung des Ölpreises zur ersten globalen Weltrezession. Es gab große gesellschaftliche Umwälzungen mit dem Entstehen der außerparlamentarischen Opposition. Wer in dieser Zeit in Deutschland aufgewachsen ist, hat ein bisschen Skepsis gegenüber Aktien mit der Muttermilch aufgesogen. So etwas lässt sich schwer überwinden.

Für den Anleger bleibt derzeit die hohe Volatilität an den Aktienmärkten das dominierende Thema. Selbst wenn die Kurse in diesem Jahr auch mal wieder nach oben gehen werden, sind die Schwankungen nach wie vor hoch. Absicherung ist daher das wichtigste Thema. Das ändert aber nichts daran, dass Aktien bei langfristiger Betrachtung eine hervorragende Anlageklasse sind. Man muss sie aber richtig anwenden und darf sie vor allem nicht überschätzen. Sie sind vor allem für sehr langfristig orientierte Investoren geeignet. Es gibt zudem kein Naturgesetz, dass die Renditen immer höher sind als die von anderen Anlagen.

Anmerkungen oder Anregungen? Ich freue mich auf den Dialog mit Ihnen: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.

Dr. Martin W. Hüfner, Chefvolkswirt von Assenagon Asset Management S.A.

![]()

Helmut Haug

Ludwigstraße 18b

87437 Kempten

Tel.: 0831-56402-0

Fax.: 0831-56402-20

Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!![]()

![]()

Ihr Depotzugriff: